PREZZI AUTOSTRADA VS/ RETE ORDINARIA: 10 % IN PIÙ

— 3 Dicembre 2016

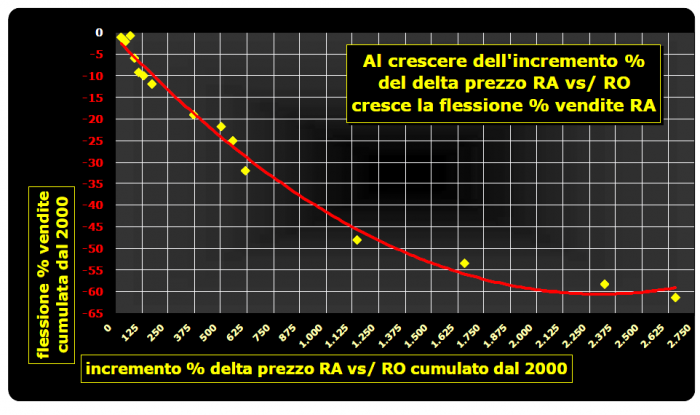

Può essere che i prezzi in autostrada – in un giorno di «mercato qualunque» [inizio dicembre 2016] – siano mediamente più cari di dieci punti percentuali [ossia ben +10 %] rispetto a quelli della rete ordinaria?

Può essere sì, purtroppo, e questa è evidentemente una più che valida ragione per la continua diminuzione delle vendite che si registra in autostrada comunque e nonostante la ripresa dei flussi traffico successiva agli anni peggiori della crisi economica.

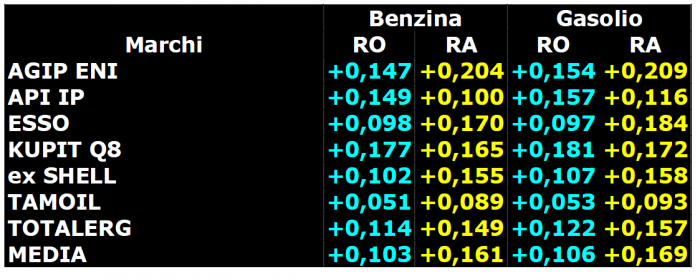

La rilevazione dei prezzi di benzina e gasolio effettuata nella stessa data tra rete autostradale e rete ordinaria ci dice che il delta tra rete autostradale e rete ordinaria è mediamente di 13,1 cent/litro per la modalità in self e di 18,3 cent/litro per la modalità in servito, delta che si declina tra i diversi marchi petroliferi in quel giorno di mercato tra i minimi di 7,6 cent/litro della ex Shell ed i massimi di 19,5-20,1 cent/litro di IP nella modalità self e per la modalità servito tra i minimi di 13,5-13,6 di Kupit ed i massimi di 17,5-18,7 di Tamoil, come esposto nella seguente tavola.

DELTA PREZZO RA VS/ RO – EURO/LITRO

Quel giorno la media dei prezzi in autostrada era per la benzina di 1,608 euro/litro per la benzina in self contro 1,477 in rete ordinaria, 1,762 euro/litro sempre per la benzina, ma in modalità servito, contro 1,580 in rete ordinaria [insomma un prezzo più alto rispettivamente dell’8,9 % e dell’11,5 %], di 1,457 euro/litro per il gasolio ancora in modalità self contro 1,326 in rete ordinaria e di 1,616 per il gasolio in servito contro 1,432 in rete ordinaria [insomma, anche per questo prodotto, un prezzo più alto rispettivamente del 9,9 % e del 12,8 %].

E se questo è il dato medio dell’intera rete autostradale, i prezzi medi di alcune singole compagnie sono in autostrada superiori a quelli che le medesime compagnie applicano nella rete ordinaria – anche in prossimità delle stesse tratte autostradali – anche del 14-15 %.

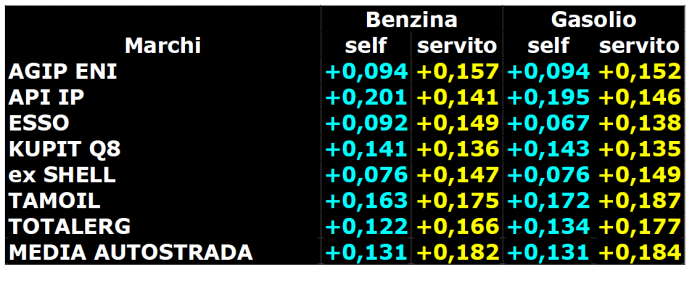

Anche sul delta prezzo esistente tra servito e self il dato delle autostrade eccede, e notevolmente, quello della rete ordinaria: mediamente tale delta in quel giorno di mercato era rilevato come superiore in autostrada in un range compreso tra 56,3 e 59,4 punti percentuali in più rispetto alla rete ordinaria. Con qualche lodevole eccezione di qualche compagnia in cui il gap di prezzo risulta inferiore in autostrada rispetto a quello praticato in rete ordinaria, la differenza arriva in autostrada anche a 20,4-20,9 cent/litro, come evidenziato nella tavola seguente.

DELTA SERVITO/SELF RA VS/ RO – EURO/LITRO

Un ulteriore elemento di valutazione è offerto da ciò che possiamo definire, per quanto molto eufemisticamente, «selezione dei prezzi» [e tutti capiamo cosa vuol dire senza doversi ripetere con le consuete argomentazioni] praticata dalle diverse compagnie petrolifere tra aree di servizio dello stesso marchio: esprimibile grezzamente come lo scostamento verificabile tra i prezzi minimi di un marchio e la media dei prezzi rilevati per quel marchio, essa vale nell’insieme della rete autostradale differenze nell’ordine fino a 29-34 cent/litro, con gradazioni assai diverse da marchio a marchio petrolifero. Si va, infatti, da scostamenti minimi non eccedenti i 4-7 cent/litro in modalità self di ex Shell a massimi di 29-30 cent/litro riscontrati per Esso e per Kupit, come riportato nell’ultima tavola.

DELTA PREZZI MINIMI VS/ MEDIA – EURO/LITRO

Mentre si attendono, a distanza di un buon anno e mezzo, le «interpretazioni autentiche» relative ai contenuti del famoso decreto interministeriale dell’agosto 2015 [quello, per intenderci, della «non ristrutturazione» della rete autostradale], ovvero si sperimentano strane e bizantine schermaglie simil-legali sulla contrattualistica [che alcune aziende intendono innovare, innovare ovviamente «a modo loro»], nonché perdura e ancora si aggrava l’emorragia di vendite, i temi fondamentali – accuratamente non affrontati – del comparto autostradale rimangono sempre quelli: macroscopiche differenze di prezzo rispetto all’offerta che le stesse aziende propongono per lo stesso prodotto nella rete ordinaria, ed amplificazione del gap tra modalità di servizio già esorbitante in rete ordinaria, sono fattori che azzoppano qualunque competizione su un mercato che è ormai, proprio per queste ragioni, sempre più complessivo e che sempre meno fa distinzione di reti; cui si aggiungono le pesanti discriminazioni interne ai marchi attuate come regola nella rete autostradale sul pricing applicato alle diverse gestioni ed ai consumatori. [G.M.]