UP: SULLA RETE PARAGONE «IMPIETOSO» CON L’EUROPA

— 3 Dicembre 2016

Giovedì 1° dicembre, si è svolto a Roma il workshop organizzato da RIE ed ENERCOOP «Dove va la rete carburanti?», al quale ha presenziato anche l’ing. Claudio SPINACI, in qualità di Presidente di UNIONE PETROLIFERA.

Nel contesto dell’interesse che si sta manifestando sull’argomento della rete distributiva in queste settimane [sarà forse per la concomitanza di qualche convegno piuttosto che di fatti più concreti] – ne abbiamo parlato anche nel precedente numero di Figisc Anisa News –, nonché per far opportunamente conoscere l’opinione più recente dell’industria petrolifera sul tema ricorrente, pubblichiamo di seguito integralmente l’intervento del Presidente Spinaci, corredato di alcune delle slides utilizzate nel corso del medesimo.

<<Anzitutto ringrazio gli organizzatori del workshop per l’invito, che ho accettato volentieri perché negli ultimi tempi sembra essersi attenuato l’interesse delle istituzioni per le condizioni in cui versa la nostra rete di distribuzione carburanti. Probabilmente il fatto che i prezzi industriali dei prodotti siano da tempo allineati alla media europea ha fatto sparire dall’agenda politica il problema della sua ristrutturazione su cui si è lavorato per anni.

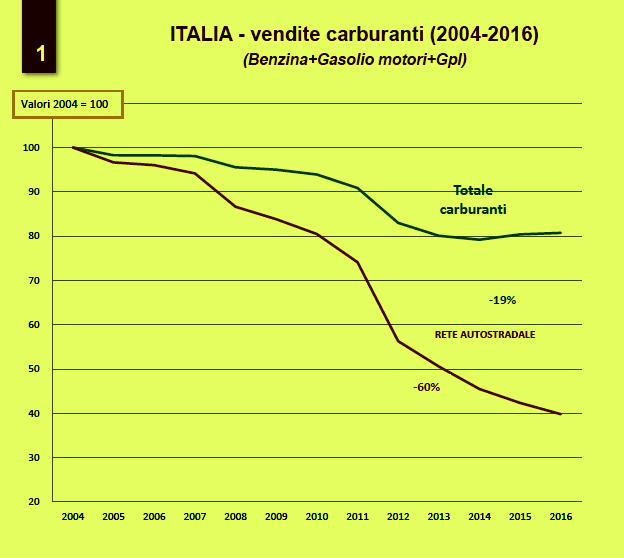

Solo sino a tre-quattro anni fa era uno dei temi centrali del dibattito sul downstream petrolifero proprio perché in quel momento di forti tensioni sui prezzi c’era una certa tendenza a “cavalcare” il fenomeno delle pompe bianche senza porsi la domanda se avrebbe portato o no a una maggiore efficienza nel sistema distributivo. Da allora di tempo ne è passato e la situazione anziché migliorare è peggiorata e per questo oggi più che mai ci sarebbe bisogno di intervenire per ridurre il numero dei punti vendita che sono largamente eccedenti le esigenze distributive e sempre più inefficienti per il drastico calo della domanda che negli ultimi 10 anni è scesa del 20% con punte del 60% in autostrada.

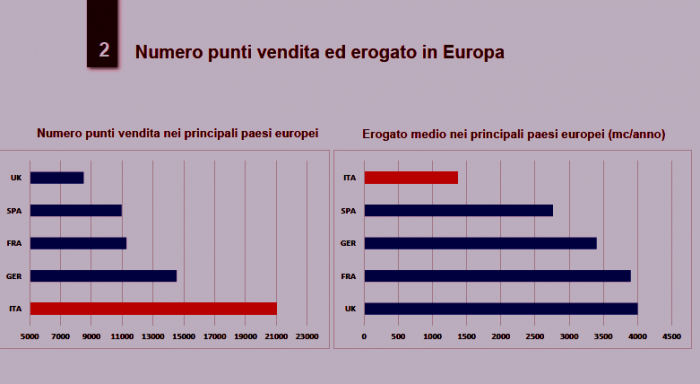

Il paragone con l’Europa del resto è impietoso perché la nostra struttura distributiva è ben lontana dagli standard minimi che ci sono in Europa. Abbiamo un numero di punti vendita che è il doppio di quelli di Francia, Spagna o Regno Unito con erogati che sono meno della metà. Uno studio di un paio di anni fa ha messo in evidenza che tenendo conto della orografia del nostro territorio (abbiamo più del 75% di zone collinari e di montagna contro meno del 60% in Germania e del 40% in Francia) e del numero di piccoli centri rispetto alle città metropolitane (il tasso di urbanizzazione in Italia è del 68% vs. il 74% in Germania e 86% in Francia), la dimensione ritenuta ottimale per la nostra rete, capace di garantire la necessaria capillarità ed una efficienza europea, dovrebbe aggirarsi intorno ai 15.000 PV mentre oggi ne abbiamo intorno ai 21.000.

Le compagnie petrolifere hanno fatto uno sforzo per razionalizzare i propri asset per recuperare economicità ed efficienza, chiudendo negli ultimi dieci anni il 16% dei punti vendita di proprietà (oltre 2.000 pv) e cessando oltre il 30% dei convenzionamenti (oltre 2.700). Il resto della rete è però cresciuto con una polverizzazione del mercato sempre più vasta e una sostenibilità economica sempre minore.

La struttura della rete è molto cambiata ed oggi conta su migliaia di titolari di impianti (sono 130 i marchi registrati sul sito del Mise) e nel 2015 i punti vendita di “terzi” hanno superato il 50% del totale e si caratterizzano per tre tipologie di reti completamente differenti:

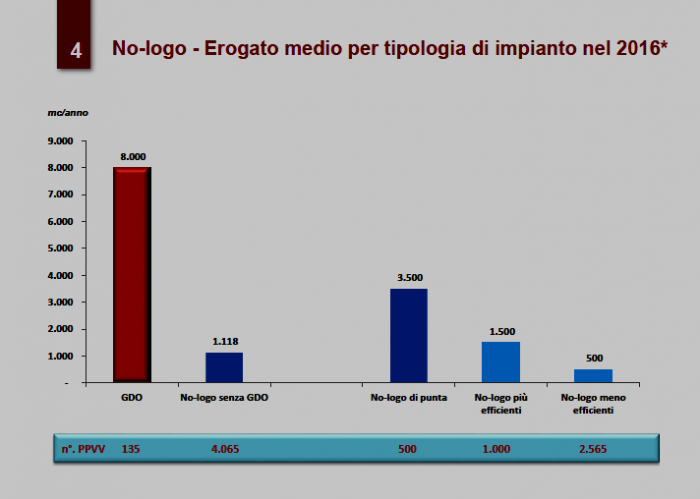

– Punti vendita della GDO che con una crescita di una quindicina di impianti all’anno è arrivata ad un totale di circa 130 ed erogati medi di 8.000 mc/anno. Impianti strutturati e localizzati in aree chiave in grado di produrre efficienza ma non replicabili su tutto il territorio nazionale;

– Punti vendita no-logo di grandi dimensioni ubicati in larghi bacini di utenza, con alti erogati, un modello efficiente ma anch’esso non in grado di coprire tutto il territorio nazionale. Questo gruppo di 1.500 impianti può essere poi ulteriormente suddiviso in un terzo di impianti con erogato medio di livello europeo 3.500 mc/anno (500) e i restanti due terzi con un erogato di 1.500 mc/anno, di poco sopra alla media italiana.

– In tempi più recenti abbiamo infine assistito al proliferare di una terza categoria di punti vendita no-logo: quelli a basso erogato (che magari in precedenza erano convenzionati con le compagnie petrolifere) che in un estremo tentativo di difesa, o semplicemente per evitare i costi di rimozione e ripristino, restano aperti senza un marchio, con scarsissimi risultati economici pur applicando in alcuni casi prezzi elevati.

Questi ultimi sono impianti che hanno portato ad una significativa riduzione dell’efficienza della categoria dei no-logo che, al netto della GDO, presentano erogati inferiori sino al 20% rispetto alla cosiddetta rete “colorata”. Occorre infine tener presente un altro numero preoccupante: considerando il totale dei 21.000 punti vendita ci sono almeno 5.000 impianti che hanno erogati sotto i 350 mc/anno e che quindi, in via teorica, hanno scarsi requisiti di redditività.

A scanso di equivoci voglio dire con chiarezza che non abbiamo nulla contro l’ingresso di nuovi operatori o la crescita di operatori che già operano nel nostro mercato, chiediamo solamente che le regole siano uguali per tutti. Tutti, e non solo le compagnie, devono farsi carico della distribuzione in aree svantaggiate: piccoli comuni, comuni di montagna, isole e via dicendo, cosi come tutti dovranno preoccuparsi degli investimenti necessari per i carburanti alternativi.

Una prima risposta a questo stato di cose si sarebbe dovuta avere con il DDL Concorrenza sulla base del quale gli enti locali dovrebbero procedere alla chiusura degli impianti incompatibili con le più elementari regole della sicurezza stradale, e la spalmatura nel tempo dei costi di bonifica nel caso di terreni privati non riutilizzati per altre attività. Un provvedimento che però è da 600 giorni in Parlamento e ancora attende di essere approvato.

In un simile contesto dovrebbe essere il mercato a portare alla chiusura degli impianti meno efficienti, ma ciò non avviene anche per la diffusa illegalità che caratterizza il comparto, da quella relativa alle frodi fiscali, al contrabbando sia via terra che via mare, alla sottrazione e all’adulterazione del prodotto o al mancato rispetto degli obblighi contributivi per i dipendenti.

Si stima che un 10% della domanda sia coperta da attività illegali con gravi ripercussioni sugli operatori onesti. Attività illegali che oltre a sottrarre volumi alla rete ufficiale rendono possibili sconti assolutamente insostenibili per chi opera correttamente, creando danni all’erario e ai consumatori stessi. Su questo stanno lavorando molto sia le forze dell’ordine che il Governo ed i primi risultati di contrasto e prevenzione stanno arrivando.

Per quanto ci riguarda, sosteniamo con forza le misure di contrasto all’evasione fiscale contenute nel DL fiscale e nella Legge di Bilancio, dando atto alla Sottegretaria De Micheli di essersi impegnata per rendere più tracciabile la movimentazione in tutta la filiera petrolifera. Anche se queste disposizioni genereranno qualche controllo e onere amministrativo addizionale, credo che al punto in cui siamo, sia giunta l’ora per la parte sana del mercato di prendersi la propria parte di responsabilità. La fase attuativa richiederà attenzione e programmazione e uno stretto raccordo con gli uffici competenti per commisurare le risorse messe in campo alle reali aree di rischio che sono state individuate. Come ho già detto in altre occasioni, noi non faremo mancare il nostro supporto tecnico affinché questa fase sia la più condivisa ed efficace possibile.

Non si tratta di un discorso di parte, perché se vogliamo rispondere alla domanda del workshop “Dove va la rete carburanti?”, dobbiamo ragionare in modo strategico. D’altra parte, l’inefficienza unita ad una scarsa redditività, nonché l’approccio spesso ideologico di talune posizioni, rendono difficile il reperimento delle risorse necessarie per gli investimenti di manutenzione straordinaria e di modernizzazione di cui ci sarebbe estremo bisogno: investimenti necessari anche per sviluppare la distribuzione dei carburanti alternativi (come previsto dalla DAFI), allargare le attività non-oil in modo da rendere tutto il sistema più efficiente come nel resto d’Europa.

L’impegno economico non è indifferente, considerato che per la sola gestione ordinaria della rete e delle infrastrutture, ossia gli interventi necessari per il normale funzionamento del sistema di approvvigionamento, le compagnie petrolifere negli ultimi tre anni hanno speso quasi 900 milioni di euro e altrettanti ne dovranno spendere nel prossimo triennio. Inoltre, gli obblighi previsti dalla DAFI richiederanno ulteriori risorse, stimate tra i 500 milioni e il miliardo di euro.

Tutti sappiamo che i carburanti fossili saranno necessari ancora per un arco di tempo consistente e quindi non si può pensare di liquidare un intero settore industriale solo esprimendo la convinzione che nell’arco dei prossimi 10-15 anni la mobilità del Paese non potrà che essere elettrica: l‘elettrico potrà essere UNA delle soluzioni in ambito urbano, non LA soluzione a tutti i problemi della mobilità di merci e persone. Anche perché ci sono misure molto più efficaci e tempestive per combattere l’inquinamento urbano e migliorare la qualità dell’aria partendo dalla tecnologia già disponibile. In primo luogo con il ricambio del parco auto meno efficiente: attualmente il 45% è composto da veicoli ante euro 4, cioè 17 milioni di auto. Accanto al rinnovo del parco auto circolante si dovrebbe poi intervenire sul potenziamento del trasporto pubblico, la fluidificazione del traffico, l’info-mobilità e la mobilita condivisa.

La nostra attività è quella di garantire la mobilità dei cittadini e delle merci e se cambieranno i carburanti, con lo sviluppo di quelli alternativi, saremo in grado di mettere a disposizione la nostra rete distributiva e la nostra esperienza anche per tali carburanti. L’importante però è non disperdere risorse ma cercare soluzioni progressive che utilizzino al meglio le tecnologie disponibili, senza prescindere da valutazioni sulla loro reale maturità e sulla sostenibilità sociale delle diverse soluzioni proposte, evitando di puntare su scelte irrealistiche che renderebbero lo scenario ancora più incerto bloccando anziché favorire gli investimenti necessari alla transizione.

Se questo è il quadro, credo sia giunto il momento di iniziare a parlare seriamente e senza pregiudizi su cosa fare nei prossimi anni affinché il gap tra aspettative e realtà si riduca realmente.

Dal nostro punto di vista occorrerebbe quindi:

– agire subito sulla chiusura degli impianti incompatibili come previsto dal DDL Concorrenza che speriamo possa essere approvato quanto prima;

– continuare sulla via del contrasto all’illegalità senza alcuna incertezza;

– favorire la crescita (anche dimensionale) dei soggetti sani oggi presenti aumentando la professionalità del settore e riducendo la frammentazione in modo da migliorare l’efficienza e la sostenibilità di tutta la rete.

Di tutto ciò dovrebbero farsi carico anche le istituzioni perché se i processi non si governano si subiscono. Una rete sostenibile ed efficiente comporterebbe benefici sicuri per i consumatori privati e per le imprese con un miglioramento competitivo dell’intero sistema Paese.>>