ACCISE GIÙ, ANZI NO….ACCISE SU

— 25 Settembre 2018

Ci siamo occupati delle accise su Figisc Anisa News N. 12 del 10.07.2018, per riferire, tra l’altro, di una interrogazione dell’on.le Galeazzo BIGNAMI al Ministro dell’Economia, nella quale, premettendo che «sebbene la riforma attuata sotto il Governo Dini attraverso il decreto legislativo del 26 ottobre 1995, n. 504, abbia inquadrato all’interno di un testo unico l’elenco di tutti i prodotti energetici assoggettati ad imposizione secondo le aliquote di accisa vigenti nel momento di entrata in vigore del testo, non è chiaro se le accise introdotte in particolar modo nella prima metà del secolo scorso, siano ancora in vigore e catalogate secondo le voci “originarie” o più semplicemente ricomprese all’interno della fiscalità generale», chiede «quali siano attualmente le componenti dell’aliquota delle accise previste per legge e ancora attuali, quali siano quelle riferite a situazioni emergenziali o straordinarie ora cessate e se sia sempre stato assicurato, in sede di bilancio, il trasferimento di fondi per quelle destinazioni; se le accise introdotte nella prima metà del secolo scorso siano ancora catalogate all’interno di capitoli di bilancio secondo le voci di entrata “originarie” e, in caso affermativo, a quanto ammonti il costo complessivo delle accise introdotte tra il 1935 ed il 1956 attualizzato secondo l’inflazione».

L’interrogazione sopra narrata è stata presentata alla Camera dei deputati il 4 luglio scorso (Atto 4-00606). A distanza di un po’ di mesi (il 20 settembre) arriva una risposta dal Governo, che, oltre a precisare che “non sono ravvisabili «componenti dell’aliquota delle accise» riferibili a situazioni straordinarie ora cessate”, aggiunge che, ove si decidesse di “stabilire eventuali riduzioni delle aliquote di accisa” – cosa del tutto politicamente e tecnicamente possibile – “occorre tenere conto che dalle predette riduzioni deriverebbero ingenti minori entrate per l’erario”, e per giunta che “sulla base della descritta previsione normativa [N.d.R.: ossia la legge 116/2014], occorrerà procedere all’emanazione di una determinazione direttoriale che rimoduli in aumento [N.d.R.: con decorrenza dal 01.01.2019] le aliquote di accisa sui menzionati prodotti”…

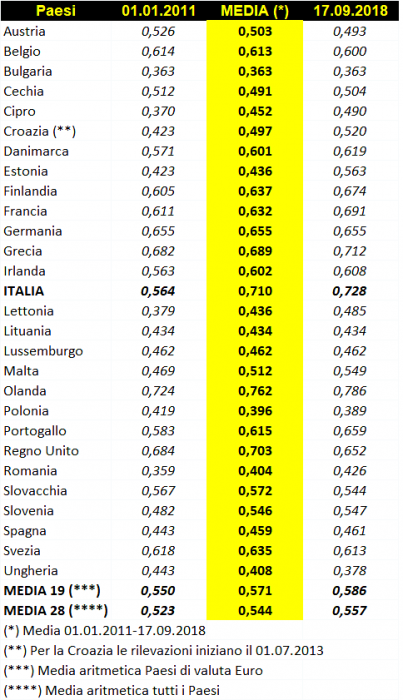

ACCISE BENZINA NELLA U.E. – €/LITRO

Poiché la previsione normativa cui si riferisce il Governo deve garantire entrate aggiuntive dal 2021 in poi dell’ordine di circa 148 milioni di euro anno [e di poco di meno nel biennio 2019-2020], il “ritocco” delle accise trascinato da questa norma dovrebbe aggirarsi su 0,004 euro/litro, e con IVA, insomma, mezzo centesimo al litro.

Di seguito, pubblichiamo il testo della risposta all’interrogazione di BIGNAMI del Sottosegretario del Ministero dell’Economia e Finanze, Alessio VILLAROSA:

«Con il documento in esame, gli Onorevoli interroganti, nel lamentare il rilevante aumento del prezzo dei carburanti nel nostro Paese – in particolare gasolio e benzina – a fronte dell’invarianza del costo del petrolio negli ultimi cinque anni, chiedono di sapere se e quando si intenda procedere al taglio delle componenti fiscali della benzina ed, in caso affermativo, con quali tempistiche. Al riguardo, sentiti gli uffici competenti, si rappresenta quanto segue.

Va preliminarmente osservato che l’accisa costituisce una delle componenti del prezzo finale dei carburanti e concorre alla sua formazione unitamente all’IVA, all’imposta regionale, limitatamente alla benzina qualora istituita, e ovviamente al costo industriale. Il prezzo finale dei carburanti è comunque liberamente determinato dalle compagnie petrolifere e, in conseguenza, la «leva fiscale» non costituisce uno strumento determinante per la variazione del prezzo di vendita dei carburanti: ad una riduzione della componente tributaria non necessariamente corrisponde una riduzione di pari valore del prezzo finale del prodotto, come, d’altro canto, da un incremento della fiscalità non deriva un eguale aumento del prezzo finale.

Ciò posto, come rilevato dagli stessi Onorevoli interroganti, occorre premettere che l’accisa è un’imposta armonizzata nell’ambito dei Paesi dell’Unione europea; ciò sta a significare che la relativa disciplina trova fondamento in apposite direttive comunitarie che individuano i prodotti sui quali essa debba gravare e le relative modalità di applicazione – inclusi i livelli minimi – al di sotto dei quali non è possibile fissare le relative aliquote. In particolare benzina e gasolio, impiegati come carburanti per autotrazione, sono sottoposti al regime armonizzato dell’accisa ai sensi dell’articolo 21 del decreto legislativo 26 ottobre 1995, n. 504 (testo unico delle accise); le aliquote di accisa sui carburanti predetti sono attualmente stabilite nell’Allegato I al medesimo testo unico. In concomitanza con il recepimento nell’ordinamento nazionale delle direttive in materia di accise, a decorrere dal 1° gennaio 1993 le preesistenti imposte di fabbricazione sui prodotti petroliferi (in cui i carburanti erano ricompresi) sono venute a cessare e sono state integralmente sostituite dalle accise sugli oli minerali, categoria poi confluita nei prodotti energetici, le cui aliquote sono state stabilite dal legislatore nazionale, nel rispetto, naturalmente, dei livelli minimi comunitari, attualmente fissati dalla direttiva 2003/96/CE.

Successivamente all’armonizzazione comunitaria si sono succedute, soprattutto nel periodo 2011-2014, una serie di disposizioni legislative che hanno previsto incrementi delle aliquote di accisa sui carburanti – in particolare benzina e gasolio per autotrazione – per far fronte ad esigenze di bilancio a copertura di oneri aventi carattere permanente o temporaneo e ciò, talvolta, anche allo scopo di finanziare eventi straordinari o imprevisti, come, ad esempio, calamità naturali. I vari provvedimenti normativi volti ad incrementare le predette aliquote hanno quindi rideterminato, ogni volta, le aliquote stesse che pertanto risultano, nel valore stabilito con tali provvedimenti di aumento, del tutto indipendenti dalla storia e dalla cronologia degli aumenti precedentemente, a vario titolo, intervenuti.

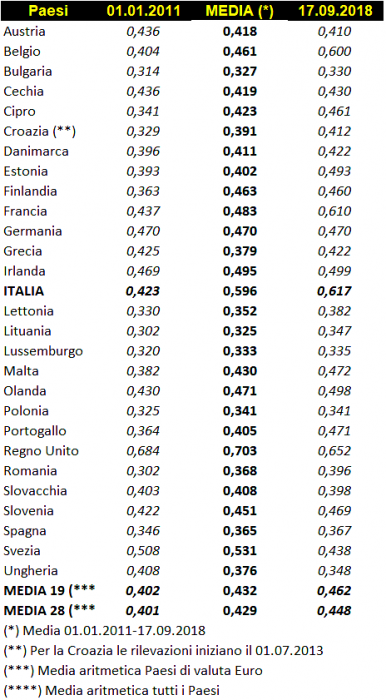

ACCISE GASOLIO NELLA U.E. – €/LITRO

In particolare, l’ultima di tali variazioni di tassazione è stata introdotta con l’articolo 1, comma 487, della legge 24 dicembre 2012, n. 228 (legge di stabilità per l’anno 2013). Con tale disposizione, il legislatore ha confermato le aliquote di accisa sul gasolio e sulla benzina, impiegati come carburanti, nelle misure precedentemente fissate dalla determinazione del Direttore dell’Agenzia delle dogane 9 agosto 2012, n. 88789, (adottata ai sensi dell’articolo 33, comma 30, della legge 12 novembre 2011, n. 183 – legge di stabilità per l’anno 2012). In questo contesto va, dunque, sottolineato che le aliquote di accisa rideterminate in aumento per un periodo predeterminato di tempo sono state rese permanenti con apposite disposizione di legge ovviamente per far fronte ad esigenze di bilancio.

Solamente in un caso le aliquote di accisa fissate su benzina e gasolio usato come carburante, con determinazione del Direttore dell’Agenzia delle dogane e dei monopoli n. 145733 del 23 dicembre 2013, per il periodo dal 1° marzo al 31 dicembre 2014, hanno cessato di avere efficacia il 31 dicembre 2014. Ciò ha comportato la reviviscenza, a decorrere dal 1° gennaio 2015, delle minori aliquote di cui al citato articolo 1, comma 487, della legge n. 228 del 2012, che – tuttora in vigore – sono pari per la benzina ad euro 728,40 per mille litri di prodotto e per il gasolio usato come carburante ad euro 617,40 per mille litri di prodotto.

DELTA PREZZI ITALIA – U.E./ITALIA – €/LITRO – BENZINA

In questo quadro risulta palese che l’accisa, inclusa quella che grava su benzina e gasolio, non è costituita da una serie di componenti, ma ovviamente il tributo è uno solo e la sua aliquota aumenta o diminuisce sulla base di espressa previsione di legge. In tal senso, quindi, non sono ravvisabili «componenti dell’aliquota delle accise» riferibili a situazioni straordinarie ora cessate.

Per quanto attiene invece alla possibilità di stabilire eventuali riduzioni delle aliquote di accisa sui predetti carburanti, così come specificamente richiesto dagli Onorevoli interroganti, si evidenzia che le stesse risulterebbero fattibili dal punto di vista tecnico purché le aliquote, rideterminate, risultino comunque superiori alle aliquote minime unionali indicate nella direttiva 2003/96/ CE. Parimenti occorre tenere conto che dalle predette riduzioni deriverebbero ingenti minori entrate per l’erario, proporzionali direttamente all’entità delle riduzioni praticate e che potrebbero essere quantificate soltanto in sede di elaborazione di una puntuale proposta normativa.

In ultimo, corre l’obbligo di segnalare che l’articolo 19, comma 3, lettera b), del decreto-legge n. 91/2014, convertito, con modificazioni, dalla legge n. 116/2014, ha previsto, a copertura di oneri derivanti da interventi volti a finanziare il meccanismo di aiuto alla crescita economica (ACE), un aumento, a decorrere dal 1° gennaio 2019, dell’aliquota di accisa sulla benzina e sulla benzina con piombo, nonché del gasolio usato come carburante, da adottare con provvedimento del Direttore dell’Agenzia delle dogane e dei monopoli entro il 30 novembre 2018, in misura tale da determinare maggiori entrate nette non inferiori a 140,7 milioni di euro nel 2019, 146,4 milioni di euro nel 2020 e 148,3 milioni di euro a decorrere dal 2021. Pertanto, perdurando sulla base della descritta previsione normativa, occorrerà procedere all’emanazione di una determinazione direttoriale che rimoduli in aumento le aliquote di accisa sui menzionati prodotti.»

DELTA PREZZI ITALIA – U.E./ITALIA – €/LITRO – GASOLIO

Sempre a proposito di accise, due tabelle allegate a questo articolo espongono i dati del loro ammontare in euro/litro nei diversi Paesi dell’Unione [e come media dell’intera Unione e come media dei Paesi a valuta euro], distinguendo tra il loro ammontare nella prima settimana del 2011 e nella settimana dell’ultima rilevazione comunitaria [17.09.2018], con anche la media dell’intero periodo dal gennaio 2011 al settembre 2018. Le accise, unitamente all’IVA che grava sia sull’accisa che sul prezzo industriale, costituiscono il carico fiscale che grava sul prezzo al consumo. Può essere, come dice il Sottosegretario Villarosa, che “la «leva fiscale» non costituisce uno strumento determinante per la variazione del prezzo di vendita dei carburanti: ad una riduzione della componente tributaria non necessariamente corrisponde una riduzione di pari valore del prezzo finale del prodotto, come, d’altro canto, da un incremento della fiscalità non deriva un eguale aumento del prezzo finale”. Tuttavia, come esposto nelle altre due tabelle allegate al presente articolo, è in forza della componente fiscale [ed in parte cospicua delle accise] che il prezzo italiano è stabilmente assai più alto della media europea almeno dal 2012 ad oggi, mentre la differenza era assai più contenuta dal 2009 al 2011, prima cioè del giro di vite sulle accise: un salto repentino tra i 13 ed i 15 centesimi/litro si può osservare, infatti, tra il 2011 ed il 2012, solo in parte attenuato negli anni successivi fino ad oggi, per effetto del calo del prezzo industriale.